El comercio de Polietileno (PE) de los Estados Unidos a los mercados de exportación ha registrado un estado de cambio durante los últimos 12 meses, ya que la pandemia de COVID-19 provocó el cierre de muchas economías, lo que ocasionó que los productores de resina redujeran la producción en el período de mayo / junio de 2020. Otros eventos, como los dos huracanes de otoño y el congelamiento de 2021, se sumaron a la confusión sobre las tendencias de la oferta y la demanda en Estados Unidos.

Estos eventos inusuales crearon en los últimos meses un patrón casi oscilante (Figura 1) en los niveles de inventario, lo que afectó duramente a los proveedores, convertidores y usuarios finales locales. A partir de marzo de 2021, los niveles de inventario se precipitaron a menos de 34 días, muy por debajo de las normas de la industria, que se mueven históricamente de 36 a 38 días.

Ter puede interesar: Juguetes que duran para siempre: industria juguetera se suma a la economía circular

Los precios subieron entre un 50% y un 100% desde los mínimos del año pasado y los convertidores no pueden encontrar suficiente material para satisfacer sus necesidades, lo que hace que algunos operen a tasas más bajas y/o decidan paradas temporales. Incluso los propietarios de marcas están viendo un impacto en los mercados de la industria Automotriz (Toyota reduce la producción debido a la falta de resina) y los mercados de bienes de consumo (aumentos de precios debido a un mayor costo de empaque).

Entonces, ¿qué significa este bajo inventario para la industria? Sobre todo, precios más altos y retrasos en la entrega de productos. A todos los efectos prácticos, las ventas al contado de resina están en suspenso. Las exportaciones se centran en volúmenes de contrato con muy poca resina puntual discrecional disponible para producto principal / genérico y nada más algunos volúmenes pequeños disponibles para resina asociada con la puesta en marcha de plantas. Esta tendencia no es exclusiva de Estados Unidos, ya que también se han observado aumentos de precios y escasez de resina en Europa.

Cadena de suministro

Otro evento inusual, pero no relacionado con la madre naturaleza, es el impacto de los altos costos de flete para los envíos desde Asia a la costa oeste de las Américas, que pueden agregar otros 6 a 10 cpp al costo de la resina. Los tiempos de entrega de la cadena de suministro también pueden ser bastante largos (6 a 8 semanas frente a las 2 a 4 semanas estándar) ya que la congestión del puerto y la escasez de contenedores siguen siendo un problema.

Entonces, ¿qué se necesita para que la industria de las poliolefinas en las Américas vuelva a los equilibrios y precios históricos de oferta / demanda? Parecería que los productores estadounidenses están volviendo a niveles de producción más normales con informes recientes de que los niveles de inventario se están acumulando, y las transacciones de resina al contado se registran una vez más en los mercados de exportación. La demanda sigue siendo bastante fuerte, por lo que llevará tiempo reconstruir los niveles de inventario y estamos entrando en la temporada de huracanes en la que los productores de resina mantendrán inventario adicional para protegerse contra posibles tormentas en la costa del Golfo.

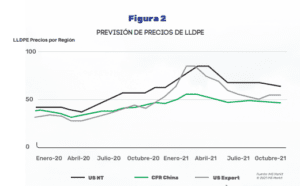

Los cuellos de botella de la cadena de suministro también están mejorando a medida que Estados Unidos está ganando en las interrupciones de la pandemia con el aumento de las vacunas. Pero una vez que el consumidor estadounidense regrese a las actividades prepandémicas, es probable que la demanda se mantenga fuerte en algunos sectores como el automotriz, la construcción y los viajes. Se espera que los precios al contado de PE y PP (Polipropileno) disminuyan durante los próximos meses a medida que los productores de resina de Estados Unidos regresen a los mercados de exportación / comercio internacional. Sin embargo, se prevé que la tendencia a la baja de los precios sea gradual y regrese a los niveles de enero de 2021 a finales de año.

En resumen, cuando la cadena de suministro funciona sin problemas, los flujos comerciales operan para integrar los flujos globales de material de PE y PP de las regiones con superávit a las regiones deficitarias a través de la optimización de las ventanas de arbitraje, lo que ayuda a normalizar el retorno neto entre regiones. Conforme vaya aumentando el comercio interregional y la interdependencia entre los proveedores mundiales, será fundamental comprender las relaciones e interacciones para evitar retrasos y errores costosos. Mirando hacia atrás, hace solo 1 mes, vemos que los precios están comenzando a alcanzar su punto máximo y, en algunos casos, a bajar. Es útil comprender que las inversiones para el uso de servicios de consultoría como IHS Markit pueden devolver fácilmente de 2 a 3 veces el rendimiento de los costos con solo ahorrar 5 cpp en 1 millón de libras de resina comprada.

Autores: Terry Glass, Director Ejecutivo de Plásticos de Norteamérica de IHS Markit