PVC: Tendencias globales y en Latinoamérica

Los precios del PVC asiático se han alejado de los de Europa y Estados Unidos. Los brotes de COVID-19 han mantenido la demanda asiática de forma desigual, en particular la de India, que se ha recuperado.

El suministro occidental se ha visto reducido por condiciones climáticas extremas, trastornos operativos y escasez de materias primas. En tanto, las tasas récord de fletes asiáticos frustran algunos flujos comerciales.

De acuerdo con Kristen Hays, Global Market Lead Polymers S&P Global Platts, y con base a los datos mencionados, “la ‘normalidad’ no se espera sino hasta 2022”.

La situación que provocó el retraso del inicio de la expansión de Shintech fueron las heladas, a mediados de febrero, y la irrupción del huracán Ida, en agosto de 2021, en Luisiana.

Durante su participación en el Foro Estratégico Provinilo el directivo también habló sobre el impacto de los precios internacionales de PVC en Latinoamérica para finales del año 2021, donde trascendieron tres puntos clave:

- precios más competitivos en Brasil

- poco volumen de producción en Estados Unidos para exportación y alto costo, y

- el flete de Asia de 600 a 700 dólares/ton, lo que afecta el costo sustancialmente.

¿Qué esperar del PVC a corto-mediano plazo? Kristen Hays asevera que, “en el cuarto trimestre de 2021, experimentaremos precios récord en la región latinoamericana y, en el primer trimestre de 2022, incertidumbre de precios en Estados Unidos”.

PET, el material reciclado desplaza al material virgen

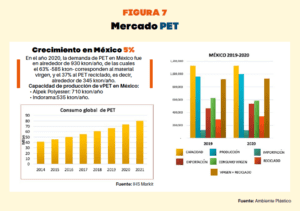

En el año 2020, la demanda de PET en México se estima en alrededor de 930 kton/año, de las cuales el 63% -585 kton- corresponden al material virgen, y el 37% al PET reciclado, es decir, alrededor de 345 kton/año.

Este polímero ha mantenido un ritmo de crecimiento en la demanda promedio del 3% impulsada principalmente por el incremento en aplicaciones de botella a botella.

El material reciclado, conocido como rPET, ha ganado participación, particularmente en el mercado de bebidas embotelladas y lámina, respondiendo a las demandas de sustentabilidad que exigen los dueños de marca.

Existen varios proyectos que se han anunciado para los próximos cinco años y que se sumarán a la capacidad actual de 145 kton para llegar a 200 kton de resina reciclada, además de del proyecto de Corpus Christi, Texas, en el que participan Alpek, en sociedad con Indorama y Far Eastern, planeado para 2022, que sumará 1.1 millones de toneladas de PET virgen (vPET) en la región.

El Proyecto de Corpus Christi consiste en una planta integrada de PTA-PET (Ácido Tereftálico y Polietilén Tereftalato), que una vez terminada tendrá una capacidad de 1.1 millones y 1.3 millones de toneladas anuales de PET y PTA, respectivamente. Se espera que la planta sea la línea de producción verticalmente integrada en PTA-PET más grande en el mundo y la de mayor capacidad de PTA en América.

En este contexto, más el exceso de oferta que existe en Asia, se prevé que el precio de la resina virgen sea más competitivo en los próximos años frente a la resina reciclada que, al tener mayor demanda por temas de sustentabilidad, enfrentará un incremento en el costo.

La demanda creciente que hay en México por rPET y las metas de sustentabilidad de envases que han impuesto las grandes marcas, son factores que anticipan que pronto estaremos en niveles arriba de 70% de acopio de material postconsumo para alcanzar los objetivos.

Las cifras de importaciones de vPET han disminuido desde 2018 y las exportaciones han aumentado. Algunos de los productores de resina reciclada han preferido exportar, debido a que logran mejores ganancias ya que es más fácil vender a precios más caros en el extranjero. No obstante, esta situación puede cambiar en el futuro, dependiendo de la disponibilidad y precio de la resina virgen.

Asimismo, la demanda de rPET va de la mano con los compromisos de sustentabilidad que han asumido marcas globales. Pepsico tiene la meta de integrar 33% de resina reciclada en sus botellas de bebidas para 2025 y 50% para 2030 en sus envases para la Unión Europea; Coca Cola se comprometió a usar 50% de rPET en sus botellas para 2030. Nestlé integrará 35% de resina reciclada de PET en sus botellas de agua para 2025; y el objetivo de Danone es que sus botellas de agua y bebidas contengan 50% de material reciclado en 2025, y 100% de rPET en sus botellas de la marca Evian para ese mismo año.

Uno de los retos más importantes para la industria de reciclaje de PET es la recolección. Si bien México hoy cuenta con una tasa de 60%, la más alta de América, a medida que se va acercando a 80% o 90% será más complicado incrementar el porcentaje, porque se tiene que buscar el residuo en lugares más distantes y crear nuevos centros de acopio.

La capacidad de producción de vPET en México está compuesta por Alpek Polyester, que incluye las plantas de Altamira (Antes M&G), con 560 kton/año, más la de Cosoleacaque (antes DAK Americas) de 150 kton. A esta capacidad se suman 535 kton/año de la planta de Indorama, ubicada en Querétaro.

Plásticos de ingeniería

Luego de un año 2020 atípico y poco favorable para la industria automotriz por la crisis sanitaria, hoy la recuperación del mercado y la difusión de la propulsión eléctrica impulsan la demanda y la búsqueda de materiales plásticos de alto rendimiento, ligeros y seguros incluso a «alto voltaje«.

Las empresas proveedoras de materia prima plástica de especialidad que colaboran con clientes en los sectores automotriz, maquinaria industrial, eléctrico y electrónico han desarrollado polímeros de ingeniería con propiedades avanzadas en varios frentes listos para aplicaciones específicas.

“El futuro es prometedor”, según explica Erico Spini, director de marketing para Europa de Radici Group Performance Plastics: “La evolución del sector automotriz es muy importante para un fabricante de polímeros de ingeniería, concretamente poliamidas y especialidades no de base Poliamida”.

Bajo ese contexto, normativas ecológicas, como el reglamento europeo para la reducción de las emisiones de CO2, apresuran el objetivo de la manufactura de vehículos eléctricos, los cuales dependen de los plásticos de ingeniería, que, además de seguridad, ofrecen piezas más ligeras. “Algunos estudios pronostican que para 2030, el 30% de los autos nuevos lanzados al mercado tendrán un motor eléctrico”.

Sin embargo, el desafío que sigue experimentando la industria automotriz a la fecha, es la escasez de semiconductores [componentes electrónicos diminutos, del tamaño de nanómetros (millonésimas partes de un milímetro), que realizan funciones muy complejas a grandes velocidades], insuficientes a nivel global para cubrir la demanda de este sector, y donde los plásticos de ingeniería ayudan a resolver problemas de diseño.

De acuerdo con Deloitte, la escasez global de estos componentes, “que se prevé continúe al menos durante el resto del año”, representa un reto para los procesos de producción de las armadoras.

Cabe destacar que esta limitante en la industria automotriz surge a partir del home office, las clases en línea y el entretenimiento sujeto a una cuarentena prolongada, lo que propició una demanda insólita, jamás antes vista, de computadoras, celulares y pantallas, que utilizan semiconductores para funcionar.

En México, esta situación provocó que el volumen de plásticos de ingeniería en el 2020 tuviera una fuerte caída del 7% de la demanda local, después de haber mantenido un ritmo de crecimiento del 6% promedio anual compuesto. Otro factor que ha influido en esta caída aparente es el incremento del uso de compuestos con contenido reciclado, atendiendo las demandas de sustentabilidad de las marcas automotrices, por lo que se estima que dicha caída en las importaciones de resinas vírgenes sea compensada por materiales reciclados.

2022, los cuellos de botella disminuirán

A pesar de que los riesgos para la economía global permanecen, de acuerdo con el Consejo Americano de Química (American Chemistry Council – ACC) la industria química de Estados Unidos estará en una posición sólida durante el 2022, ya que las condiciones de la cadena de suministro están mejorando y el mercado se recupera a medida que se reanuda la actividad manufacturera y se reconstruyen los inventarios, de manera que esta institución anticipa que el año 2021 termine con un crecimiento relativamente modesto de la producción química de Estados Unidos del 1.4%.

Si bien los inventarios de productos químicos estuvieron ajustados en muchas categorías de productos, la situación ha mejorado en el cuarto trimestre de 2021. En el futuro, las perspectivas son positivas, y se pronostica que las resinas plásticas crecerán un 6% en la recuperación de la oferta y aunado a la entrada en operación de nueva capacidad, todo esto respaldado por el crecimiento continuo de la economía mundial a pesar de que existe la advertencia de la aparición mundial de la variante Ómicron no solo en los Estados Unidos, sino en todo el mundo, ya cuando la actividad industrial y el comercio se han recuperado.